Annahme: Sachwerte behalten ihren Wert

Ein großes Argument für die Kapitalanlage in eine Immobilie war schon immer der Inflationsschutz. Deshalb werden Immobilien auch als „Betongold“ bezeichnet. Denn ähnlich wie Gold sollen sie das darin investierte Kapital vor der Inflation schützen. Das rührt vor allem daher, dass Immobilien als wertbeständig gelten und ihre Werte sogar noch steigen. Doch wieviel Realität steckt in dieser Annahme? Wir nähern uns dieser Frage zunächst über die Grundbegriffe zu diesem Thema.

Was bedeutet „Inflation“?

Inflation bedeutet im Grunde nichts anderes als Preissteigerung. Es geht allerdings nicht um die Preise für einzelne Waren oder Dienstleistungen, denn diese können in einer Marktwirtschaft steigen und fallen. Vielmehr bezeichnet Inflation die Erhöhung der Güterpreise im Allgemeinen. Daraus ergibt sich, dass die Verbraucher in der Realität für einen Euro weniger kaufen können. Das Geld wird also praktisch „entwertet“.

Wann bietet eine Kapitalanlage einen Inflationsschutz?

Ob eine Kapitalanlage vor der Inflation schützt, ist im Grunde schnell erklärt. Liegt die Wertsteigerung einer Kapitalanlage über der Inflationsrate, ist ihr Wertzuwachs höher als der Verlust durch die schwindende Kaufkraft. Damit wächst das Kapital auch nach der Bereinigung der Inflation. In diesem Zusammenhang gelten Sachwerte, wie die Immobilie, als besonders sicher. Denn die Risiken für sinkende Werte sind im Gegensatz zu anderen Kapitalanlagen, wie zum Beispiel Wertpapieren oder anderen kurzfristigen Geldanlagen, deutlich geringer.

Mythos oder Realität? Auf fünf Faktoren kommt es an

Wie so oft im Leben liegen in einer pauschalen Behauptung zugleich Mythos und Realität. Dies gilt auch für die Behauptung, dass die Investition in ein Haus oder eine Wohnung als Kapitalanlage Ihr Geld vor der Inflation schützt. Denn wie der Jurist so treffend auf Fragen antwortet: Es kommt darauf an! Auf welche fünf Faktoren es bei der Immobilie als Inflationsschutz ankommt, klären wir in diesem Abschnitt.

1. Zeitraum

Wahrscheinlich das wichtigste Kriterium für die Bewertung, ob und in welchem Maße eine Immobilie vor der Inflation schützen kann, ist der Zeitraum der Betrachtung. Denn die unterschiedlichen Einflussfaktoren auf die Bewertung einer Kapitalanlage im Hinblick auf die Inflation verändern sich ständig. Diese Faktoren setzen sich zusammen aus der Inflationsrate und der Wertentwicklung der Immobilien. Bei fremdgenutzten Immobilien kommt noch die Entwicklung der Mieten hinzu. Dementsprechend ist auch die Nutzung der Immobilie entscheidend.

2. Inflationsrate

In Zeiten der Inflation erhöhen sich die Preise. Dies gilt auch für Immobilien. Grundsätzlich hält die Wertentwicklung einer Immobilie also mit der Inflation Schritt. Ist die Immobilie dazu noch finanziert, wirkt sich die Inflation gleich doppelt positiv für Immobilieneigentümer aus. Denn der Nennwert der Schulden bleibt gleich, während der Wert der Schulden durch die Entwertung des Geldes in der Realität sinkt.

3. Wertentwicklung

In Bezug auf den Wert einer Immobilie ist die Inflationsrate allerdings nur einer von vielen Einflussfaktoren. Denn auch eine Immobilie ist den Gesetzen des Marktes unterworfen. Dementsprechend bestimmt ihren Preis ebenfalls die Nachfrage. Besonderen Einfluss auf die Nachfrage nach einer bestimmten Immobilie nehmen die Lage, das Angebot in der jeweiligen Region und der Zustand der Wohnung oder des Hauses. Des Weiteren bestimmen äußere Rahmenbedingungen, wie zum Beispiel die Entwicklung der Zinsen für Darlehen, ob die Nachfrage steigt oder sinkt.

4. Selbst genutzt

Grundsätzlich macht es für den Inflationsschutz von Immobilien einen Unterschied, ob diese selbst- oder fremdgenutzt sind. Wer im Eigenheim lebt, kann sich über einen gewissen Inflationsschutz seines Kapitals freuen. In der Regel ist eine Immobilie über einen langen Zeitraum finanziert, so dass die monatlichen Belastungen planbar sind und sich lediglich bei Auslaufen der Zinsbindung verändern. Dazu steigt der Wert eines Hauses in Zeiten der Inflation. Ein Mieter muss dagegen damit rechnen, dass seine Miete in der Inflation steigt. Eine Absicherung hat ein Mieter im Bereich der Immobilie nicht.

5. Fremdgenutzt

Der Inflationsschutz einer Immobilie steigt noch weiter, sofern sie als Kapitalanlage zur Miete einem Dritten überlassen wird. Eigentümer einer vermieteten Wohnung profitieren nicht nur vom Wertzuwachs und der Geldentwertung der Schulden, sondern auch von steigenden Mieten. Wenn ein Mietvertrag zum Beispiel eine Indexmiete beinhaltet, besteht für den Eigentümer einer Immobilie die Möglichkeit, die Miete im Rahmen der Inflationsrate anzupassen. Das bedeutet, dass die Miete immer im Rahmen der Inflation erhöht wird.

Analyse zeigt: Der Mythos der Immobilie als Inflationsschutz lebt

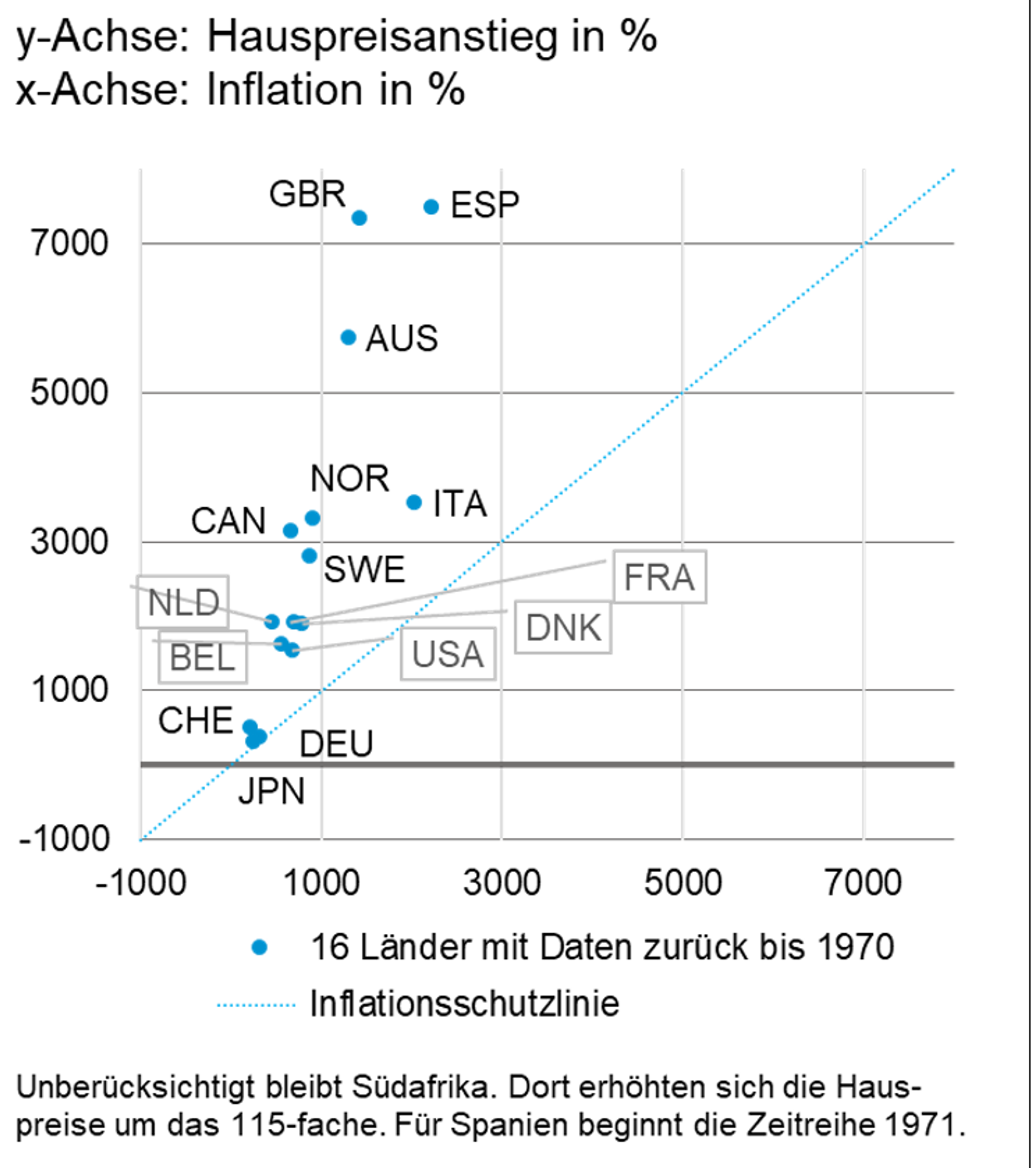

Die Analysten der Deutschen Bank Research haben in einer Studie die Entwicklung der Preise für Immobilien und die Entwicklung der Inflation untersucht. Das Ergebnis: Zwischen 1970 und 2022 übertrafen in 16 Ländern, inklusive Deutschland, die Steigerungen der Immobilienpreise die Inflation deutlich. Dabei legten die Kaufpreise um mehr als 400 Prozent zu, während die Inflation lediglich 300 Prozentpunkte zu verzeichnen hatte. Das bedeutet, das Immobilien in Deutschland in den vergangenen 50 Jahren grundsätzlich das Kapital vor der Inflation geschützt haben.

Quelle: Deutsche Bank Research, OECD

Immobilien über zehn oder zwanzig Jahre immer eine gute Wahl

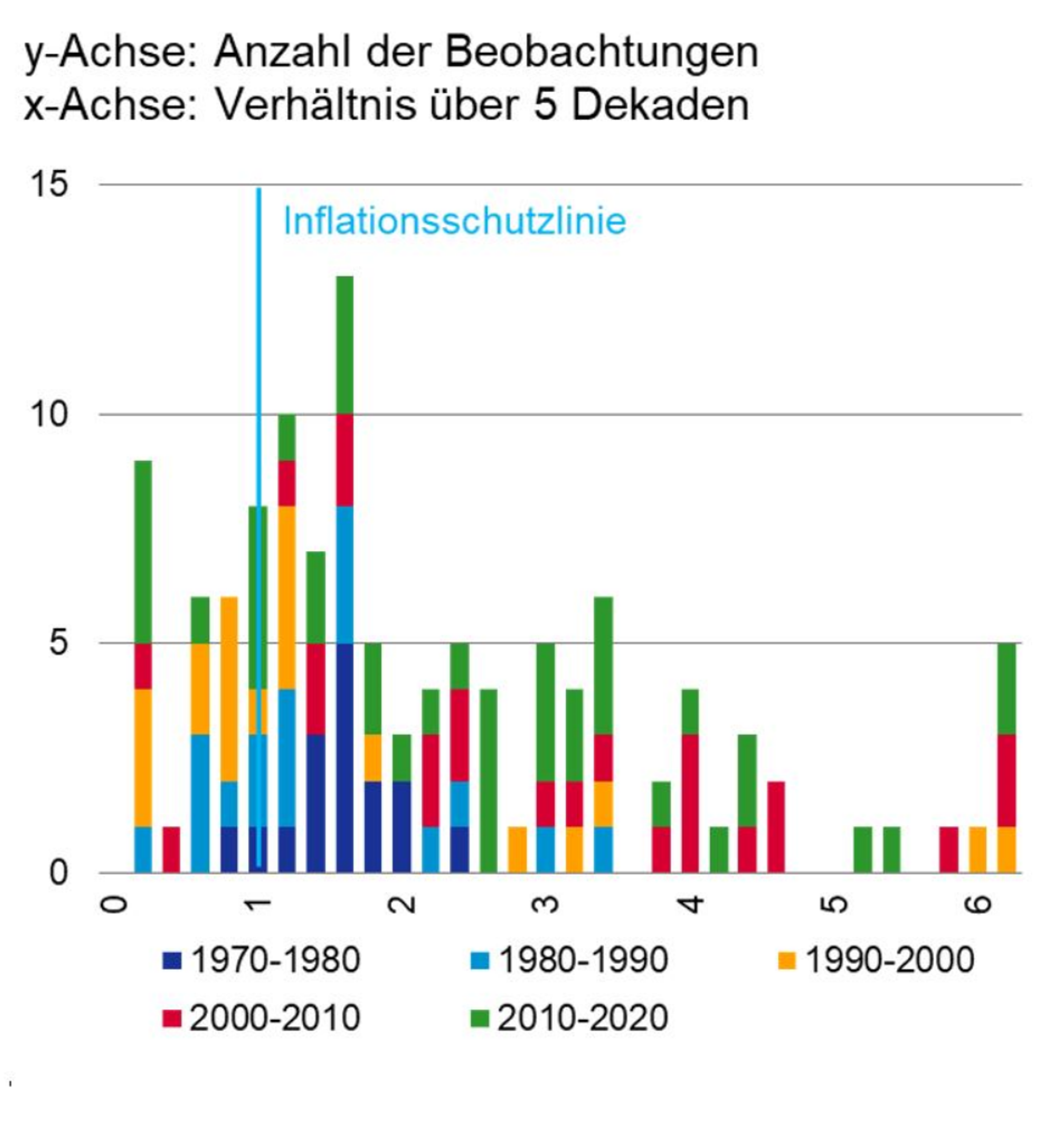

Werden die Zeitabschnitte kleinteiliger gewählt, zeigt sich für alle 20-Jahres-Zeiträume in den untersuchten Ländern das gleiche Bild: der Inflationsschutz war durch Immobilien immer gegeben. Über zehn Jahre betrachtet waren es immerhin noch 36 von 43 Zeiträumen. Lediglich in langen Phasen hoher Inflation konnten Immobilien ihrem Ruf nicht oder nur teilweise gerecht werden. In Deutschland gab es so eine Phase zwischen 1995 und 2012. Dies hing mit den Auswirkungen der Wiedervereinigung zusammen.

Mythos bestätigt – aber der Einzelfall entscheidet

Die hier zusammengefassten Aussagen und Ergebnisse sind für Deutschland grundsätzlich gültig. Allerdings kommt es erheblich auf den Einzelfall an, inwieweit eine Immobilie Ihr Kapital vor der Inflation schützt. Denn auch in Deutschland hat es in den vergangenen Jahren und Jahrzehnten Standorte und Lagen gegeben, an denen sich die Immobilienpreise nicht so rasant nach oben bewegt haben, wie in und um Metropolen. Die Inflationsrate ist dagegen für alle Standorte gleich. Deshalb kann es im Einzelfall also dazu kommen, dass Häuser oder Wohnungen wenig oder keinen Schutz vor der Inflation geboten haben.

Herausforderung und Risiken beim Immobilieninvestment

Damit eine Immobilieninvestition einen Inflationsschutz bietet, sind einige Faktoren in die Entscheidung einzubeziehen. Denn es bestehen durchaus Risiken in Bezug auf das hier diskutierte Thema. Es braucht eine klare Strategie, um richtig zu investieren. An der Inflationsrate selbst können Sie natürlich nichts ändern. Aber alle anderen Faktoren für den Erfolg Ihres Immobilieninvestments, wie die Zinsen, die Lage und den Zustand eines Objekts, können Sie zumindest teilweise beeinflussen. Dazu im Folgenden einige Tipps und Strategien.

Tipp 1: Niedrige Zinsen finden und über langen Zeitraum festschreiben

Der erste wichtige Tipp: Vergleichen Sie intensiv die Zinskonditionen, bevor Sie investieren. Denn die Zinssätze weichen von Bank zu Bank zum Teil erheblich voneinander ab. Um hier das für Sie günstigste Angebot herauszufiltern, bestehen zwei Möglichkeiten. Erstens: Sie können selbst Darlehensangebote bei Banken einholen und diese vergleichen. Zweitens: Sie nutzen unabhängige Finanzvergleiche. So einen unabhängigen Vergleich bietet zum Beispiel die DFM Deutsche Finanzmakler AG, der Finanzierungspartner der DFK Gruppe. Unabhängig davon, welchen Weg Sie beschreiten – haben Sie einen günstigen Zinssatz gefunden, schreiben Sie diesen über einen möglichst langen Zeitraum fest. Einen Überblick sowie eine Prognose zur Zinsentwicklung finden Sie in diesem Beitrag.

Tipp 2: Gute Lage für top Wertentwicklung

Um eine Wertentwicklung zu erzielen, welche die Inflation übersteigt, ist die Lage des Objekts entscheidend. Bevor Sie also in ein Haus oder eine Wohnung investieren, sollten Sie den Standort ihres Wunschobjekts genau unter die Lupe nehmen. Was es dabei zu beachten gilt, und welche Faktoren für den Erfolg Ihres Investments eine Rolle spielen, erfahren Sie in diesem Beitrag. Darin haben wir alles Wichtige zur Standortwahl für eine Immobilie als Kapitalanlage zusammengefasst.

Tipp 3: Bestandsimmobilien in gutem Zustand generieren ausgezeichnete Werte

Grundsätzlich bieten Neubauimmobilien in Bezug auf die Wertsteigerung die besten Werte. Aber auch Häuser im Bestand können starke Investmentobjekte sein. Dabei kommt es entscheidend auf den Zustand an. Hier lohnt ein genauer Blick, denn es zeigt sich, dass frisch und qualitativ hochwertig sanierte Häuser und Wohnungen in der Regel das eingesetzte Kapital sehr gut schützen. Dagegen kann bei renovierungsbedürftigen Immobilien, die vor allem Defizite im Bereich der Nachhaltigkeit aufweisen, die Sicherheit vor der Inflation fehlen. Die DFK Gruppe hat diesen Trend früh erkannt und bietet ausschließlich top sanierte Objekte mit höchsten Energiesparstandards an.

Tipp 4: Mietentwicklung einbeziehen

Handelt es sich bei Ihrem Wunschobjekt um eine Immobilie als Kapitalanlage kommt mit der Miete ein weiterer Faktor hinzu. Denn die Höhe der erzielbaren Miete und deren zukünftige Entwicklung ist entscheidend für ein erfolgreiches Investment. In der Regel steigt der Schutzfaktor vor der Inflation bei einer vermieteten Wohnung deutlich. Denn die Mieten klettern in der Regel mit der Inflation. Damit die Mieten passen, ist die Auswahl der richtigen Immobilie wichtig. Detaillierte Informationen, wo die besten Mieten zu erzielen sind und wie eine Immobilie als Kapitalanlage am besten funktioniert, finden Sie in diesem Beitrag.

Fazit: Mehr Realität als Mythos – aber es kommt darauf an

Zusammenfassend lässt sich feststellen, dass Immobilien als Sachwerte eine gute Möglichkeit darstellen, Ihr Geld vor der Inflation zu bewahren. Allerdings kommt es auf das einzelne Objekt an, ob und in welchem Maße der Schutz vor der Inflation besteht. Im Klartext: Besitzen Sie eine Immobilie, die an Wert verliert und steigt zugleich die Inflation, schmilzt ihr Kapital. In der Regel ist es in Deutschland aber andersherum. Dies gilt vor allem dann, wenn das Haus oder die Wohnung durch ein Darlehen finanziert und obendrein an Dritte vermietet ist.

Immobilien werden ihrem Ruf gerecht – wenn das Investment gut geplant ist

Es lässt sich festhalten, der Schutz vor der Inflation durch Immobilien ist keinesfalls ein Mythos. Zumindest dann nicht, wenn es sich um ein gut geplantes und solides Investment handelt. Deshalb ist es für Sie wichtig, genau hinzuschauen, bevor Sie in eine Immobilie investieren.

Mit den Immobilien der DFK die Inflation besiegen

Wir bei der DFK Gruppeverfügen über eine jahrzehntelange Erfahrung im Bereich der Immobilie als Kapitalanlage und wählen die Standorte unserer Objekte mit Bedacht aus. Dabei liegt die große Mehrheit unserer Immobilien in ausgewiesenen Wachstumsregionen mit enormem Wertsteigerungspotenzial. Wir freuen uns darauf, Sie mit einer starken Immobilie beim Schutz Ihres Kapitals vor der Inflation zu unterstützen. Nehmen Sie gleich jetzt und hier Kontakt zu uns auf. Unsere Beratung ist kostenlos und absolut unverbindlich.

Ihr DFK-Team