Für das Alter vorsorgen, ist wichtig.

Für das Alter vorsorgen, heißt die Rentenlücke schließen.

Gibt es DIE richtige Altersvorsorge?

Was ist die sichere Alternative zu ETFs, Aktien & Co.?

Eins ist klar: Arbeitnehmer in Deutschland müssen damit rechnen, dass mit jedem Jahrzehnt die gesetzliche Rente weniger wird.

Als Experten im Bereich des Immobilieninvestments legen wir unseren Schwerpunkt genau darauf – auf der Immobilie. Dabei meinen wir nicht die Immobilie als Eigenheim, sondern die Immobilie als vermietetes Eigentum. Mit dieser Art der Immobilie investierst Du in Eigentum, welches Dir gleichzeitig Mieteinnahmen und inflationsgeschütztes Vermögen sichert.

Das Eigenheim ist Luxus und nur unter bestimmten Bedingungen eine gute Altersvorsorge!

Du kaufst jetzt ein Eigenheim. In 30-40 Jahren gehört es komplett Dir. Du zahlst also keine Miete und senkst somit Deine Fixkosten im Alter.

ABER: Bedenke, dass trotzdem einige Ausgaben auf Dich zukommen.

- Strom

- Heizung

- Wasserversorgung

- Reparaturkosten

- Renovierungen

- Versicherungen

Das heißt: Du brauchst für Dein Eigenheim immer eine Liquiditätsreserve!

Für das Alter vorsorgen = Eigenes Vermögen bilden oder passives Vermögen aufbauen?

Kennst Du den Satz „Lass Dein Geld für Dich arbeiten“?

Klingt etwas verkäuferisch, meint aber, dass Du Dir mit Deinem Geld passives Einkommen aufbaust. Somit erzielst Du im Alter Einnahmen, für die Du nicht mehr arbeiten musst. Die Vorarbeit ist also entscheidend.

Falls Du jetzt panisch wirst, weil Du noch nicht investiert hast oder nicht früh genug, sagen wir nur: Ruhe bewahren! Du befindest Dich auf einem der sichersten Immobilienmarkt weltweit.

💡 TIPP: Fang am besten mit Deinem Budget an.

Fragen, die Dir dabei helfen werden, haben wir weiter unten vorbereitet.

Du bist jetzt schon neugierig?

Dann schaue Dir das hier an: „Wie kann ich mit 150 EUR mtl. in Immobilien investieren“?

Oder lies Dir Lauras Geschichte „Nebenberuflich zum Immobilien-Eigentümer" durch.

Altersvorsorge – welche Anlagen gibt es?

Aktien-, Renten-, Misch-, Dach-, ETF-Fonds, Gold, Kryptowährung und Immobilien – sind alles Anlagen mit langfristigen Zielen.

Bedeutet: Mit diesen Anlagen kannst Du Dein Geld vermehren und langfristig davon profitieren.

💡 TIPPS:

1. Beim Investieren gibt es eine allgemeine Regel – Das Geld sollte gestreut werden. So kannst Du Risiken minimieren.

2. Plane Deine Investition in 3 Kategorien - kurz-, mittel- und langfristig. Je länger also der Anlagehorizont und das Anlageziel sind, desto sicherheitsbewusster solltest Du sein.

Altersvorsorge – welche Anlage passt zu mir?

Die Altersvorsorge ist meistens individueller Natur.

Das heißt: Dein Status Quo ist entscheidend. Angefangen bei Faktoren wie Arbeitstätigkeit / Unternehmertum / Selbständigkeit, Nettoeinkommen, Familienstand, Kinderanzahl, Steuerklasse, Fixkosten & Co. sind zu beachten.

Bei der Auswahl der Anlage beachte folgende 3 Anlagekriterien:

- Rendite

- Liquidität

- Sicherheit

Das magische Dreieck kann durch das vierte Kriterium, der Nachhaltigkeit, ergänzt werden.

Bei Immobilien in guten Lagen bewerten wir das Dreieck als besonders ausgewogen im Sinne der Altersvorsorge. Natürlich bekommt die Immobilie Abzüge in Puncto „Liquidität“. Im Vordergrund stehen bei dieser Investitionsart die Rendite und Sicherheit.

Die vermietete Immobilie eignet sich demnach gut als Basis für die Altersvorsorge. Das Geld, was darüber hinaus vorhanden ist, kannst Du zum Beispiel in ETFs investieren.

Vor- und Nachteile einer vermieteten Immobilie

…wenn Du alles selbst machen musst

Vorteile:

+ Miete als Einnahmequelle (= Passives Einkommen)

+ Miete tilgt Finanzierung

+ Wertsteigerung

+ Inflationsschutz

+ Hebelwirkung

+ Geringer Einsatz von Eigenkapital

Nachteile:

- Mieteinnahmen müssen versteuert werden

- Instandhaltungsrücklagen müssen gebildet werden

- Verwaltungsstress (Mietersuche & Co.)

- Mietausfallrisiko & Risiko der Erstvermietung

- Immobilien vom Makler = Hohe Maklercourtage

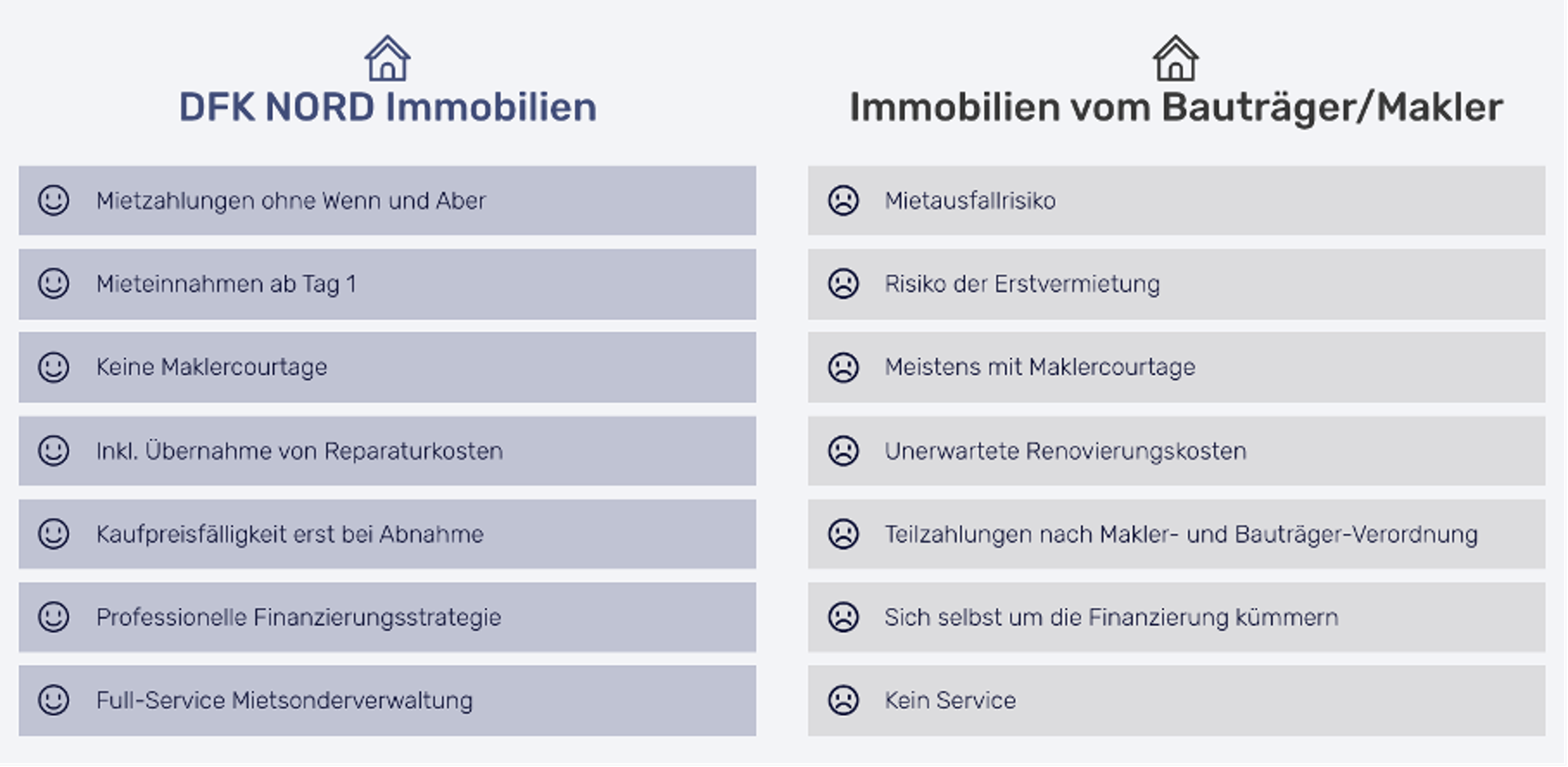

Vorteile einer vermieteten Full-Service-Immobilie

…wenn Du die Arbeit den Experten überlassen möchtest

Altersvorsorge durch Mieteinnahmen mit der DFK Gruppe

Wohnung + Mieter lautet unsere Devise. Es bedeutet, dass wir Wohnimmobilien als exakt planbare Investitionen gestalten. Das ist unsere Art der Altersvorsorge.

Die 3 Stichworte lauten sicher, bequem & profitabel.

Das heißt: Du entscheidest über das Startkapital und monatliches Budget.

Und unser Team begleitet Dich von A bis Z zur eigenen vermieteten

Wohnimmobilie.

Das Konzept der DFK Gruppe ist, dass wir keine Vermittler sind, sondern Bauherr, Vorsorgepartner und Mieter in einem.

Jede Immobilie wird von uns sorgfältig ausgesucht, langfristig geplant, saniert oder gebaut. Bereits vor dem Kauf mieten wir die Immobilie mindestens 10 Jahre selbst.

Ganz wichtig: Wir verkaufen Dir keine Rentenversicherungen & Co.

Wir klären Dich auf und zeigen Dir, wie wir zusammen die Altersvorsorge mit vermieteten Immobilien gestalten.

Falls Du durch unsere Tipps Interesse bekommen hast, dann beraten wir Dich selbstverständlich kostenfrei und unverbindlich.

Die Entscheidung liegt allein bei Dir.

Erste Schritte für eine Altersvorsorge durch Immobilien und Mieteinnahmen

Wenn Du in die Materie des Investments selbst eintauchen möchtest, dann beachte Folgendes:

Lass Dir Zeit und informiere Dich umfangreich über das Thema Altersvorsorge.

Führe eine Selbstanalyse durch und gehe dabei auf folgende Fragen ein.

1. Ziel(e) festlegen

- Was möchte ich?

- Wann möchte ich in Rente gehen?

2. Dein Status Quo

- Wie viel verdiene ich jetzt? (Brutto)

- Wie viel bleibt mir nach den Steuerangaben? (Netto)

- Wie hoch sind meine Fixkosten (Wohnung, Lebensmittel, etc.) und flexible Kosten (Versicherungen, Hobbys, etc.)?

- Verheiratet? Single? Kind(er)?

3. Dein Budget

- Wie viel kann ich investieren?

- Wie viel brauche ich im Alter?

💡 TIPP: Fixe & variable Kosten ausrechnen & Inflation p.a. beachten.

- Reicht mir das?

4. Rentenlücke berechnen

- Fehlt mir etwas und wenn ja, wie viel?

➡️ Abstand zwischen dem, was ich brauche und was ich schon habe

- Reicht mir das?

- Wie viel muss ich sparen, um diese Lücke zu schließen?

5. Anlagemöglichkeiten kennenlernen

- Welche Investmentart kann ich mir leisten bzw. was ist optimal für mich?

💡 TIPP: Besuche unsere online & offline ImmoCafe Events.

Auf unseren Kanälen kannst du die neuesten Termine verfolgen: