Erste Schritte der Rentenplanung

Zu Beginn einer jeden guten Rentenplanung gilt es, die Grundvoraussetzungen zu klären. Dabei geht es zunächst darum, den Bedarf zu klären, den Sie mit Ihrer Altersvorsorge decken möchten.

Bedarf klären und Ziele festlegen

Wie möchten Sie im Alter leben? Dies ist die zentrale Frage Ihrer Rentenplanung, denn diese klärt, wieviel Altersrente Sie im Ruhestand benötigen. Deshalb sollten Sie sich Gedanken machen, wie viel Geld Sie im Alter voraussichtlich monatlich zum Leben brauchen. Dabei spielt es zum Beispiel eine Rolle, ob Sie in einer eigenen Immobilie oder zur Miete leben und welchen Lebensstil Sie pflegen. Danach bestimmt sich das Ziel, dass Sie mit Ihrer Altersvorsorge erreichen möchten.

Rentenlücke betrifft jeden

Unabhängig vom Bedarf steht fest: Allein mit der Altersrente aus der gesetzlichen Rentenversicherung lässt sich in den seltensten Fällen der Bedarf decken. Denn die sogenannte „Rentenlücke“ betrifft jeden. Diese beschreibt die Differenz zwischen dem letzten Nettogehalt und der ersten Nettorente nach dem Ausscheiden aus dem Berufsleben.

Wie groß ist die Rentenlücke?

Grob ermittelt beträgt die Altersrente aus der gesetzlichen Rentenversicherung rund 60 Prozent des letzten Nettogehalts. Nach Abzug von Steuern und Sozialabgaben bleibt oft aber weniger auf dem Konto übrig. Das bedeutet, wer als letztes Gehalt 3.000 Euro netto verdient, erhält aus der gesetzlichen Rentenversicherung nur circa 1.600 Euro monatlich überwiesen. Mit diesem Geld sind oft nicht einmal die grundsätzlichen Kosten zu decken.

Und wer meint, dass er im Rentenalter weniger Geld benötigt, unterliegt einem Trugschluss. Denn niemand zieht mit dem Eintritt in die Rente in eine kleinere Wohnung, fährt kein Auto mehr oder schränkt sich in anderen Bereichen ein. Ganz im Gegenteil: Da die Menschen im Alter mehr Zeit zum Geldausgeben haben, wird in den meisten Fällen ähnlich viel Geld benötigt, wie in der Zeit der Berufstätigkeit.

Maximale gesetzliche Rente: Im Grunde für niemanden zu erreichen

Ein Arbeitnehmer in Deutschland kann aus der gesetzlichen Rentenversicherung eine maximale monatliche Altersrente von knapp über 3.100 Euro erhalten. Dazu müsste er über 45 Jahre lang 90 Entgeltpunkte gesammelt haben. Pro Jahr erhält ein Arbeitnehmer maximal zweivolle Entgeltpunkte, wenn sein Bruttogehalt über der Beitragsbemessungsgrenze liegt. Aktuell befindet sich diese bei monatlich 7.550 Euro in den alten und bei 7.450 Euro in den neuen Bundesländern.

Wer also heute in das Berufsleben einsteigt und die maximale Rente erhalten möchte, müsste 45 Jahre lang jeden Monat mehr als 7.550 bzw. 7.450 Euro verdienen. Das ist im Grunde unmöglich, vor allem, da die Beitragsbemessungsgrenze jährlich steigt. Selbst für 2.000 Euro Altersrente müssten über 45 Jahre jährlich knapp 60.000 Euro verdient werden. Die meisten Menschen benötigen also unbedingt eine zusätzliche Altersvorsorge.

Private Altersvorsorge zwingend notwendig

Die Berechnungen zeigen: Fast jeder muss neben der gesetzlichen Rente etwas für die Altersvorsorge tun, um im Alter ein finanziell sorgenfreies Leben führen zu können. Das Stichwort lautet: private Altersvorsorge durch Investitionen. Und gerade dafür gilt, so früh wie möglich starten und auf die richtigen „Pferde“ setzen!

Wann in die Rentenplanung einsteigen?

Wir haben es ganz zu Beginn bereits verraten: Je früher Sie sich mit der Rentenplanung beschäftigen, desto besser. Warum das so ist und welche Rolle für Ihre Rentenstrategie die Lebensphase spielt, in der Sie sich aktuell befinden, erfahren Sie in diesem Abschnitt.

Lebensphasen und Alterssicherung: Ein dynamisches Verhältnis

Das Leben eines Menschen lässt sich in drei Phasen einteilen. Dabei umfasst die erste Lebensphase die Kindheit und das Lernen mit Geburt, Schule, Studium und/oder Lehre. In der zweiten Lebensphase steht dann das Geldverdienen, aber zugleich auch das Geldausgeben im Mittelpunkt. Hier lauten die Themen Beruf, Fortbildung, Familie und Immobilie. Die dritte Lebensphase dreht sich um Rente, Ruhestand und Pflege. Idealerweise sind die erste und die dritte Phase vom Aufbau bzw. dem Vorhandensein von Guthaben und Vermögen gekennzeichnet, während in der zweiten Phase Kreditbedarf und Schulden das Bild prägen. Wichtig für eine angemessene Altersrente ist, dass in allen Phasen etwas für die Alterssicherung getan wird.

Früher Start vs. späte Optimierung: Vor- und Nachteile

Die Grundlagen für den Aufbau einer soliden privaten Altersvorsorge sind in allen Lebensphasen gleich. Die wichtigsten Rollen spielen bei den Investitionen das Budget zum Sparen, die Zeit und die Höhe der Rendite. Die Gewichtung ist in den unterschiedlichen Lebensphasen allerdings verschiedenen. Hier sehen Sie die Unterschiede in Bezug auf diese Faktoren, wenn Sie entweder früh mit der Rentenplanung starten oder ihre Altersvorsorge später optimieren.

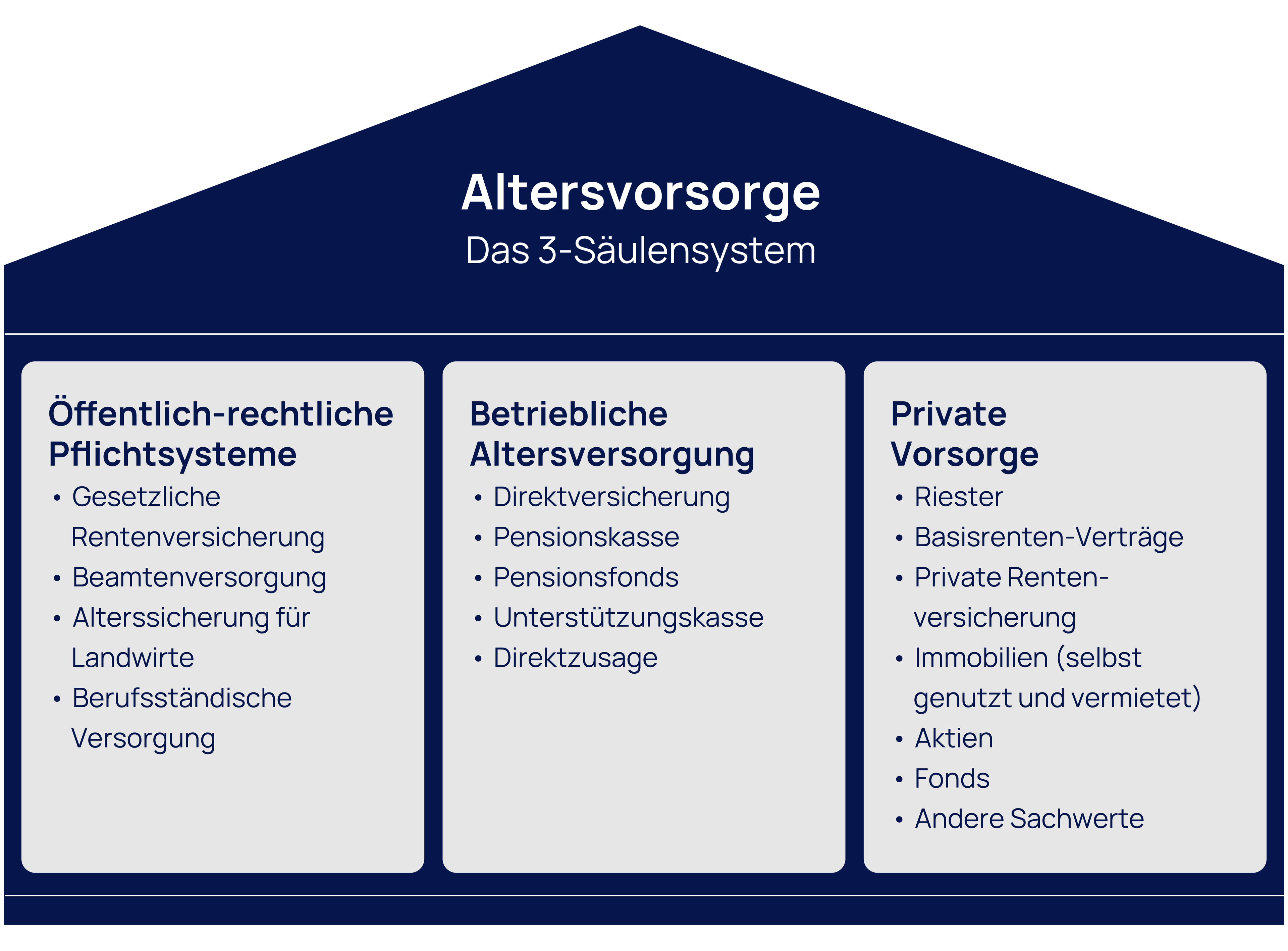

Bausteine der Alterssicherung

Wenn die Grundlagen mit dem Bedarf, den Zielen, der Rentenlücke und der Lebensphase geklärt sind, geht es daran, Ihre Rentenstrategie zu entwickeln. Dazu gibt es verschiedene Bausteine, die wir Ihnen im Folgenden kurz vorstellen.

Staatliche, betriebliche und private Vorsorge: Ein Überblick

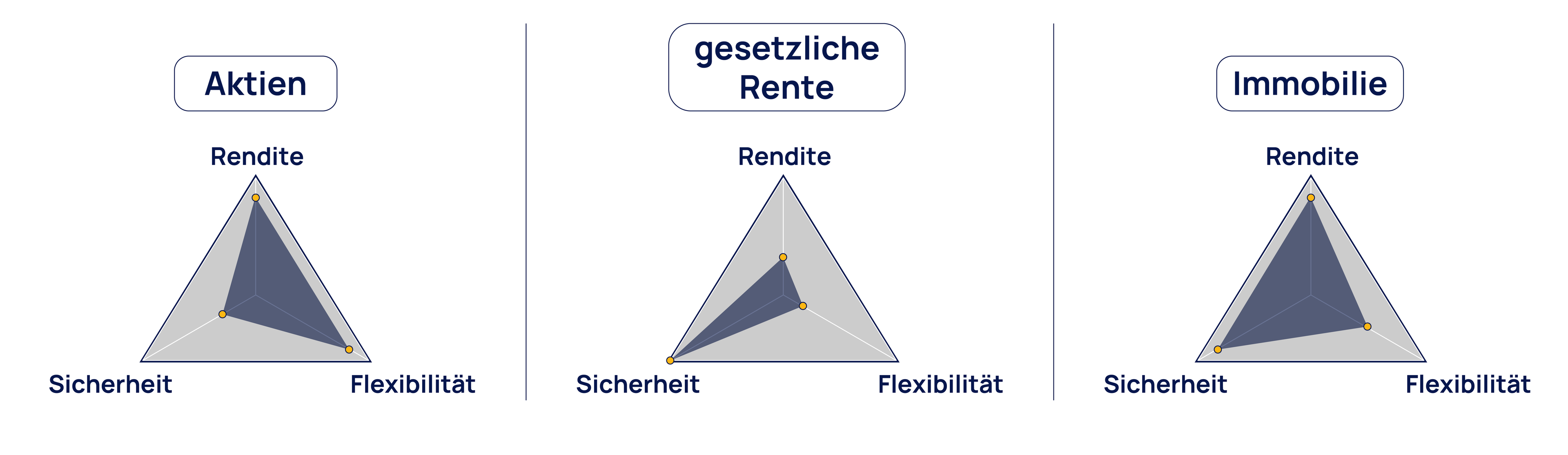

Diversifikation: Warum nicht alle Eier in einen Korb legen?

Die verschiedenen Bausteine der Altersvorsorge und deren Einzelprodukte bieten unterschiedliche Voraussetzung in Bezug auf die klassischen drei Faktoren einer Investition: Flexibilität, Sicherheit und Rendite. Ein Produkt zur Kapitalanlage kann maximal in zwei dieser Faktoren Stärken aufweisen. Aufgrund der verschiedenen Voraussetzungen empfehlen wir, die Rentenplanung aus verschiedenen Bausteinen und Produkten aufzubauen. So bieten zum Beispiel Aktien meistens eine hohe Flexibilität und sehr hohe Renditechancen, aber wenig Sicherheit. Die gesetzliche Rente kann hier leider ausschließlich eine stabile Sicherheit, aber nur geringe Renditen vorweisen –die Flexibilität fehlt gänzlich. Eine Immobilie ist dagegen auf der einen Seite von einer geringen Flexibilität gekennzeichnet, bringt aber auf der anderen Seite eine hohe Sicherheit und stabile Renditen mit.

Investition in eine Immobilie als Teil der Alterssicherung

Da die Immobilie in Bezug auf die Altersvorsorge eine sehr hohe Sicherheit und zugleich attraktive Renditen bietet, stellen wir die Immobilie in den Mittelpunkt unserer Rentenstrategie. Denn mit einer gut geplanten Investition in eine Immobilie lässt sich eine grundsolide Basis für Ihre Altersrente aufbauen. Dies gilt vor allem für Immobilien, die an Dritte vermietet werden. Denn durch eine solche Immobilie wird nicht nur ein sicheres Vermögen aufgebaut, sondern zugleich lässt sich daraus über die Miete ein passives Einkommen generieren. Und das Beste: Sie beteiligen den Mieter und den Staat an den Kosten für den Aufbau Ihres Vermögens. Zu guter Letzt schützt eine Investition in eine Immobilie das angelegte Geld effektiv vor der Inflation.

Risikomanagement: Auswahl und Bewertung von Immobilien

Damit die Immobilie im Portfolio Ihrer persönlichen Altersvorsorge funktioniert, ist die Auswahl der passenden Wohnung oder des passenden Hauses entscheidend. Deshalb ist eine sorgfältige Bewertung der Immobilie unabdingbar. Welche Punkte bei der Immobilie als Altersvorsorge zu beachten sind, erfahren Sie detailliert in diesem Beitrag.

Drei Säulen für einen gesunden Mix in der Altersvorsorge

Getreu dem Motto „Nicht alle Eier in einen Korb legen“, bietet unser Drei-Säulen-Konzept zur Altersvorsorge drei stabile Pfeiler. Neben der zentralen Säule, der Immobilie, setzen wir auf eine Geldanlage mit einer hohen Verzinsung sowie auf eine freie Rücklage, die in keiner serösen Finanzplanung fehlen darf. So stellen wir sicher, dass die drei grundlegen Faktoren einer Rentenplanung, die Flexibilität, die Sicherheit und attraktive Renditen gesichert sind.

Strategische Planung der Alterssicherung

Alle genannten Faktoren – vom Bedarf über die Lebensphase bis zur Produktauswahl – ergeben am Ende Ihre persönliche Rentenstrategie. Wichtig für Ihr individuelles Konzept zur Altersvorsorge sind die Erreichung ihrer Ziele durch eine langfristige Rentenplanung sowie die Anpassungsfähigkeit Ihrer Investitionen an wechselnde Gegebenheiten und gegebenenfalls eine veränderte Zielsetzung im Laufe Ihres Lebens.

Bei der Rente nichts dem Zufall überlassen

Bei vielen Menschen ergeben sich Vermögensanlagen für die Altersvorsorge eher zufällig: hier mal ein Bausparvertrag, dort eine Lebensversicherung und dort ein Riestervertrag. Dabei gilt insbesondere für die Rentenplanung, nichts dem Zufall zu überlassen. Denn nur mit einer geordneten Rentenstrategie können die Stärken der verschiedenen Bausteine und Produkte Ihrer Investitionen sinnvoll miteinander kombiniert werden.

Bestandsaufnahme und regelmäßige Kontrolle

Damit für die Alterssicherung die richtige Kombination gelingt, steht am Anfang einer Rentenstrategie immer die Bestandsaufnahme. Die entscheidenden zwei Fragen lauten dabei:

- Welche Produkte zur Altersvorsorge befinden sich bereits in Ihrem Portfolio?

- Sind diese für das Erreichen Ihrer Ziele in Bezug auf Ihre Altersrente sinnvoll?

Da sich die Antworten zu diesen beiden Fragen im Laufe der Zeit ändern können, ist eine regelmäßige Kontrolle der Investitionen entscheidend. So behalten Sie im Blick, ob die Produkte die geplanten Renditen bringen und dabei helfen, Ihre Ziele zu erreichen. Denn nur mit dieser regelmäßigen Überprüfung sind gegebenenfalls notwendige Anpassungen Ihrer Investitionen rechtzeitig möglich.

Expertenrat einholen: Warum externe Beratung sinnvoll ist

Selbst und allein alle Möglichkeiten für eine gesicherte Altersvorsorge auszuschöpfen, gelingt nur den Wenigsten. Und auch die regelmäßige Kontrolle der getätigten Investitionen ist eine Herausforderung. Deshalb empfehlen wir, bei der Rentenplanung auf das Wissen erfahrener Experten zu vertrauen. Die Berater der DFK Gruppe begleiten unsere Kunden seit mehr als 20 Jahren in allen Fragen der Altersvorsorge – von der Bestandsaufnahme über die strategische Planung bis zur Kontrolle aller Maßnahmen für ein entspanntes Leben im Alter. Im Mittelpunkt steht dabei die Immobilie als sicherer Anker Ihrer Rentenstrategie.

Fazit: So schnell wie möglich von der Theorie in die Praxis

Zusammenfassend zeigt sich, dass die Rentenplanung kein Zufallsprodukt sein darf und ein möglichst früher Einstieg in eine strategisch geplante Altersvorsorge den Weg zu einem finanziell gesicherten Leben im Ruhestand erleichtert. Die weiteren Eckpfeiler lauten: Die Investitionen auf verschiedene Anlagebereiche verteilen und eine Vorsorgeberatung bei erfahrenen Experten in Anspruch nehmen.

Bei der Erstellung und Umsetzung Ihrer Rentenplanung unterstützen wir sie gern. Gehen Sie den Weg von der Theorie zur Praxis für Ihre Altersvorsorge gemeinsam mit der DFK Gruppe. Lernen Sie dabei Ihren Bedarf kennen und welche Möglichkeiten sich Ihnen, insbesondere mit der Immobilie, für ein angenehmes Leben im Alter bieten. Vereinbaren Sie gleich einen Beratungstermin!

Ihr DFK-Team